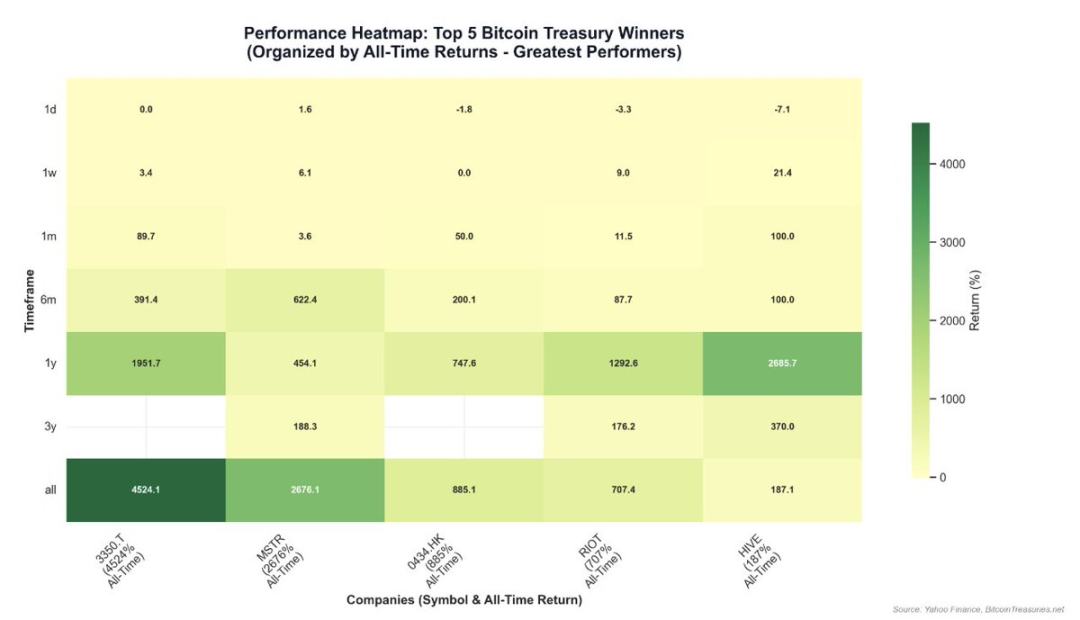

标题: 上市公司跟风买币,潜在回报与风险如何?(转) [打印本页] 作者: 九嶷风 时间: 2025-6-11 09:48 标题: 上市公司跟风买币,潜在回报与风险如何?(转) + A) P5 Y/ {; u& S2 o o+ q% N

4 [) X6 |* M/ d& y/ b

3 i/ L! }$ v# z [ }. K 1 D# D& z3 j' O0 d : O2 O3 e# q" o " a/ N- N; r4 P* K6 ? l- L4 [( X- n

. p9 O0 H+ q/ V* r# _

: W9 U: e+ ~ k9 @) ? 每天我们都能看到新的加密货币财库策略工具诞生。本文将分析比特币作为企业财库策略的表现,以及基于私募股权投资(PIPE)的加密策略的关键趋势。, U& \; j. p2 h- H' T5 Q- ?. X

0 T1 ]9 O. N2 D 每个地区都会推出自己的 ‘比特币’ 策略 ,但我担心的是,那些可能采用类似策略的尾部资产(Right Tail Assets)。比特币作为储备资产很好,但如果是你钟爱的 L1 或 L2 呢?这毫无意义。毕竟,第 50 个 zkEVM L2 的边际买家会是谁?更不用说,尾部资产存在低流通量问题,市场参与者看到的账面收益可能无法真正实现。所以,朋友们,务必谨慎。 : F6 L% I% Q( K1 }4 A4 b9 D 0 s% A( O9 T* N 运作机制3 ?1 r0 ^1 K8 j6 W6 R" V

8 @8 A- l' o2 F! o1 n 构建此类财库工具的路径主要有三条: # I" B+ w, s. f) c9 V/ }- m9 D4 I5 w# r( I& }

业务转型:濒临破产的企业转向加密金融服务公司,执行加密策略(如 Solana 质押); - ]$ D+ n. r4 O$ N4 \" ]: J/ j3 ]6 R. E$ @! R

并购重组:将私营企业并入在纳斯达克 / 纽交所上市的中小型公司;/ S8 U3 q, P( l* c; l

. m* N- d% L7 Y# \/ x0 ^

SPAC 合并:通过特殊目的收购公司(SPAC)合并,重新制定业务和财库策略。) |8 I" E: q5 \

- U2 t8 s4 X4 [& P9 q 无论采用何种路径,所有策略均需通过 私募股权投资(PIPE) 和可转换债券融资。以下是 PIPE 的典型操作:: r, T8 ?( A1 H- f5 f+ P/ H

, f, j- X* o$ m" D v

瞄准空壳公司:通常是 SPAC 工具或在纳斯达克或纽约证券交易所公开交易的失败的中小型公司: Q" D% {2 W% n" z$ F4 p9 w

- S3 c9 a' L0 ^

与该公司合作,为比特币或任何其他加密资产创建储备7 K% p% d$ S" P$ F3 Y5 F# s% q

+ q6 c5 _! I% T, q. {: C; X: W

要求投资银行发行 / 构建两种工具:i)传统的 PIPE 和 ii)可转换债券 ) x- D' J9 E. Y, F7 m+ H" o' F% V$ H

传统 PIPE:以固定价格(通常是折扣价)直接向合格投资者出售普通股或优先股 3 H% U* l0 O( P1 |$ d: H4 T- v6 R! p& _8 {+ x

可转换债券:发行可转换债券或可转换优先股,投资者可在一定期限内或满足特定条件的情况下自行转换为发行公司的普通股。这些通常提供下行保护并部分降低上行收益。+ ^/ b8 ]+ ~4 ^/ q

; ]1 D) W7 Y" y- Q& q4 R

例如,特朗普媒体与技术集团(DJT)采用了以下结构: ! ? M- ~! u5 }- \" e( D8 @: J' v& h3 D

通过出售近 5600 万股(每股 25.72 美元)融资 14.4 亿美元;+ }7 ]9 K- S( l4 P3 n

+ {, W. R" S6 _$ R6 I0 i' E* O

发行 10 亿美元 2028 年到期的 0% 可转换高级担保债券(转换价为每股 34.72 美元)。; N4 b; W4 \8 G, k: n

4 O% z2 q2 ?+ {7 h: n

这是股票稀释与高级可转换债务的混合结构,兼具 PIPE 与可转换债券的特点。- T6 F2 p, q6 o+ u# R) ^

/ {# v. \- j* x5 P; ]" T

需注意:与其他发行方式相比,PIPE 受 SEC 监管较少,但可能导致现有股东股权稀释。这些股份附带注册权,即公司需向 SEC 提交注册声明,允许 PIPE 投资者在锁定期后向公众转售股份。 5 T4 x H5 j+ m' d) b- n* e e: x* |7 z

投资者框架 2 M$ o/ h* B: M7 w( O1 G2 A' ? ( {& ~3 C# `$ j4 v! n 你可能会问,为何投资者愿意参与此类发行?原因可归纳为三点:( N' q% }+ O9 G: O( \' a

4 ` n/ C" G" j2 u8 r团队知识产权:董事长或核心团队的行业影响力至关重要。例如,Joe Lubin(以太坊联合创始人)推出的 ETH 策略,很容易被类比为 ‘以太坊版 Microstrategy’。在目睹 MSTR(Microstrategy)的成功后,投资者因 Joe 的行业地位而踊跃参与 ETH 策略,毕竟 ConsenSys 对以太坊生态的发展始终至关重要。: b& c6 W j" B

9 z4 N! [0 M( m6 F3 j' o

9 z4 N! [0 M( m6 F3 j' o