不久之前,CZ 转发的一则社交媒体报道引发了网友的热烈讨论。根据 CoinDesk 的报道,Binance 在贯彻 KYC(Know Your Customer)之后损失了 90% 的用户,同时也让 Binance 减少了数十亿美元的收入。

而 CZ 更是直言,Binance 在合规上花费了超过 10 亿美元。如此之高的费用,这一切值得么?尽管损失了大量的潜在用户,但 CZ 却指出,「Binance 的市场份额却增加了,而非减少。」

近年来,各大交易平台均在合规上不吝成本。有数据表明,crypto 业务的合规成本可能超过总时间和人工成本的 50%。CEX、资管、钱包等各赛道的合规需求愈发强烈。

日趋严苛的 KYC 对行业带来了天翻地覆的影响。但反直觉的现象是,在 KYC 阻挡了大量潜在用户之后,行业非但没有萎缩,反而还在近年来不断成长壮大。大量机构投资者、传统资本不断入局加密行业,行业规模在「合规」的加持下生长迅猛。

如何更好的帮助加密世界走入合规?KYC、AML 是进入合规的第一步。而 ADVANCE.AI 则为加密世界提供了一个一站式解决身份验证与风险管理的产品。该公司成立于 2016 年,仅通过公司名我们便不难判断,这是一家由人工智能驱动的高技术力的公司。ADVANCE.AI 隶属于 Advance Intelligence Group,集团业务覆盖 12 个市场,拥有 1500 名员工,总部位于新加坡,并在全球如印尼、印度、菲律宾、马来西亚和越南等设有本地客户支持团队。

如果没有 KYC,项目将遭到监管机构的围剿。对于经营 crypto 业务的交易平台或机构来说,不合规可能导致停业、支付罚款,甚至法律后果。由于缺乏监管,crypto 相关的业务遭受传统金融的排斥。

2019 年秋季,著名的加密通信应用 Telegram 和美国监管机构展开了一场漫长的对抗。这一事件通常也被视为不合规导致项目夭折的典型案例。最终,这场斗争以监管机构大获全胜落下终局。Telegram 所开发的 TON 网络被全面放弃。合规对加密项目的存续至关重要。2019 年,SEC 对 EOS 的诉讼就让 EOS 付出了 2400 万美元的罚款来达成和解。而 2020 年监管机构对 Ripple 的诉讼纠纷,更是至今仍未结束。

正如研究和行业领导者所表明的那样,监管合规性,尤其是区块链和虚拟货币的反洗钱 (AML) 和反恐融资 (CTF) 一直是其整体大规模采用的巨大障碍。

目前,链上每天交易 1390 亿美元的加密资产、每天在交易平台发生数百万笔交易。若仅靠人工分析和人工监控,远无法支持数额如此之高的交易。在这种情况下维护交易安全、免受欺诈和洗钱可能会更加困难。因此,用强大的工具帮助这些业务满足 AML 标准至关重要。

VASP 能否可以快速、便捷的识别用户地址的风险性,就如同 Web2 的征信报告一样快速获取关键信息?

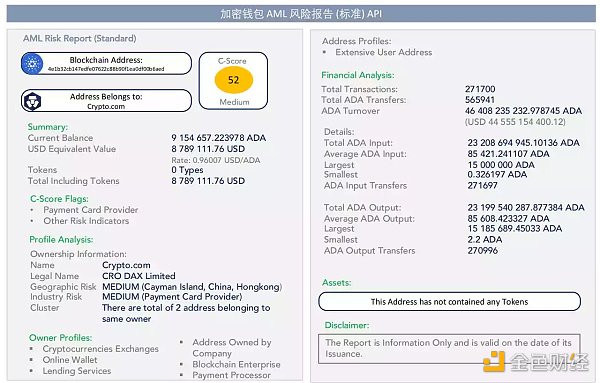

为了解决这一问题,ADVANCE.AI 推出了 Crypto Wallet AML 风险报告产品。该产品可以根据历史交易和监管机构的制裁数据生成加密钱包的 AML 风险报告标准。

(报告范例)

只需要输入钱包地址,工具即可自动化给出 AML 风险报告,并对该地址进行打分,使用 0-99 反映非法加密活动风险。

对于大量传统世界的企业来说,处理区块链业务的实体需要确保他们不会面临高风险交易或交易对手,但目前他们缺乏高效的解决方案。智能合约、1CO、token 众筹等这些可用于洗钱或恐怖主义融资的行为,在这些活动开始前需要进行适当的评估,但目前没有有效的解决方案。这主要是由链上交易的复杂性所决定的。

ADVANCE.AI 的链上分析工具可为客户提供链上地址风险报告。依靠风控智能化,可用自动化反欺诈系统替代过往依靠大量人工审核的风控流程。通过链上分析,识别欺诈性客户账户、跟踪盗窃收益,甚至确定与暗网市场的链接这些都可交由该工具自动化的完成。

而这也使得无力独自开发 AML 模块的加密企业拥有了评估任何非法资金的来源和目的地的能力——这是阻止加密货币去资助犯罪的关键。

简而言之,该产品支持对具有广泛资产覆盖范围的钱包地址和交易进行持续监控、审查和调查。通过 350 多种专有风险算法,为 CeFi 和 DeFi 的严格监管要求提供无缝、可扩展的解决方案。该产品还可将指定地址放入监控名单,实时监控地址所有交易,无需人工分析,对特定地址的风险保持 24/7 小时警惕。

对加密的监管从无到有、演进至今,监管框架不断迭代。我们以 FATF(金融行动特别工作组)2021 年 10 月指南为例——这也是目前被广泛采用的监管策略——指南要求所有 VASP(即交易平台)必须制定 AML/CFT 措施。

针对 crypto 转移,平台需遵循旅行规则(Travel rule)。该规则指资料随资产一同转移。当 crypto 发生转移时,从发送人到接受人转移过去的不只是 crypto,还应包括发送人和接受人的信息。例如,当甲需要从 A CEX 将 crypto 发送给乙在 B CEX 的账号,那么 A、B 两家 CEX 均应互相传送 A、B 两位用户的资料。

在 FATF 的指南中,「旅行规则」仍为一个重要的原则。指南要求所有 VASP(即交易平台)必须制定 AML/CFT 措施。

在履行监管义务中,第一步就是了解客户身份。例如,当一名用户使用手机号注册交易平台时,如何核验该用户的真实性,而不是一张图片、一段视频、或者虚假证件?在大多数不涉及金融的场景中,一个手机号码或者 email 地址已足以应对常规的需求。应用并不需要对网络身份和某个特定的人做出严格、准确的对应,互联网自诞生之初便这样良好运转至今。

而在 crypto 行业,日趋严苛的 KYC 合规要求正考验着加密世界原著企业的风控能力,我们发现旧时代的规则已经行不通了。用户身份的验证日益成为困扰着互联网应用的一个棘手的问题。身份欺诈和反欺诈间的博弈在持续进行。而 ADVANCE.AI,则为加密产品提供了完成 KYC 的绝佳选择。

而当 crypto 的使用范围不断扩展,传统市场、银行和监管机构没有工具和信息来处理交易风险并接受相关客户。由于区块链相关业务合规困难,这些业务在进入大众市场和传统金融服务会遇到问题。借助于拥有大量 Web2 合规安全经验与先进的人工智能技术的合规科技服务商,快速搭建风控安全体系,或许是加密企业走向合规一条可行之路。

以 KYC 为例,能否做好这一功能模块,却考验着这些新生的 Web3 公司的各项能力。

幸运的是,在 Web2 世界中,基于数字身份验证的无感知风险管理已有成熟完善的解决方案。例如,加密交易平台需要借助 KYC 了解客户真实身份信息进而评估用户信用风险,这一举措在金融科技领域同样重要;链上世界盛行的羊毛党、刷量交易,恰巧也正是全球电子商务平台日常经营中需要持续面对的风控痛点……

作为领先的人工智能公司,ADVANCE.AI 试图凭借在 Web2 世界中积累的丰富的全球安全合规经验,帮助加密企业一站解决数字身份验证与业务风险管理问题。

具体而言,ADVANCE.AI

欢迎光临 优惠论坛 (https://tcelue.cc/)

Powered by Discuz! X3.1