来源:Bankless

作者:Ben Giove

摘要:Layer1、CeFi银行、VCmen都开始飞速下降,所以......下一个是谁?

熊市正在对整个加密货币领域造成严重破坏。价格下跌很糟糕。主要的行业参与者正在祭坛上自焚。Crypto Twitter 上的市场情绪就像在葬礼上接受休克疗法一样。Terra和Celsius在几天之内就被市场力量暴露并开膛破肚。现在,三箭资本(3AC)也面临破产。

外面很粗糙,坏演员正在被淘汰。这也意味着现在是 DeFi 的开放季节——没有人是安全的。加密货币继续快速下降,宏观经济警报每天响起,数十亿美元的加密货币业务从 Twitter 举报人转为破产,不到一秒钟的时间。当一切都在我们面前炸开时,你可能会问…… “Is DeFi Ded?”“DeFi Ded 了吗?”

DeFi 的现状

让我们看一些链上性能指标,以评估 DeFi 今天的位置,以及自熊市以来流动性和活动收缩的程度。

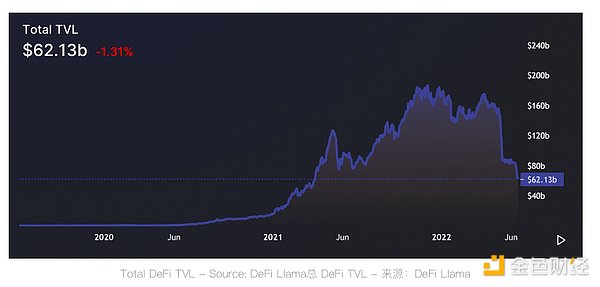

总价值锁定 (TVL)

多链 DeFi 的总 TVL 为 $62.59B。这比 2021 年 12 月达到的历史高点 $186.8B 下降了 66.5%。这种下降是由于广泛整合的资产(如 ETH 和 wBTC)的下降,以及可能归因于压缩的资本外流产量。

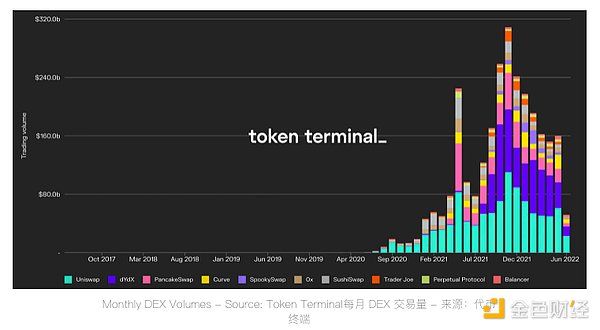

DEX体量

月度 DEX 交易量远低于 2021 年 11 月 21 日的峰值 $308.6B。2022 年 6 月的交易量目前有望达到 $103.3B。这将代表 10 个平台样本集的 66.2% 下降。由于交易活动和价格升值高度相关,这种下降趋势可能归因于过去几个月的市场疲软。

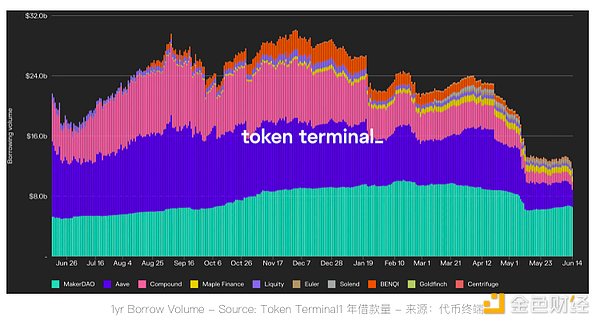

借入量

借贷量——衡量借贷协议中未偿债务的价值——目前为 5.1B 美元。这比 2021 年 12 月 21.1B 美元的峰值下降了 75.3%。对贷款杠杆的需求下降是当前看跌气氛的直接因素。

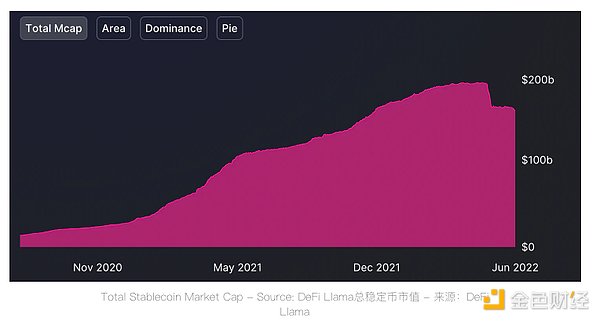

稳定币供应

目前为 1567 亿美元。这比 2021 年 5 月的峰值 1889 亿美元下降了 17.1%。这种下降恰逢 UST 的崩盘,其峰值时的市值超过 $18.7B。这导致其他稳定币(例如 USDT、BUSD 和 DAI)的供应收缩,因为持有者在恐慌中赎回了资产。

代币价格

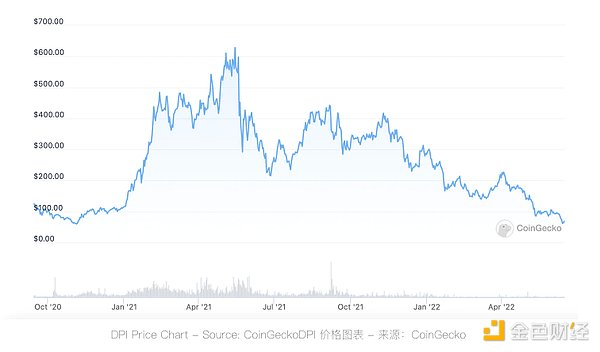

DeFi 代币已从 2021 年春季的历史高点跌落。DPI——按资产管理规模 (AUM) 计算的最大 DeFi 指数——已从 656.49 美元的峰值下跌了 90.3%。它目前的交易价格为 63.45 美元。

除了这些广泛的市场弱点之外,通货膨胀的代币奖励加剧了 DPI(持有一篮子 14 个 DeFi 代币)的下降。许多 DPI 成分股提供积极的流动性挖掘计划,这些激励措施在当前市场条件下的吸引力要小得多。

要点:

资本正在离开生态系统。用户交易减少,借贷减少。稳定币被数十亿美元兑换成可怕、肮脏的法币。这一切都随着 DeFi 代币继续贬值市场价值而发生,而全球经济进入了它自己更大、更坏的熊市。剧透警报:DeFi 正处于显着收缩期。

现在我们对 DeFi 历史上第一个显着收缩期的程度有所了解,我们可以深入探讨价格下跌的一些根本原因以及相关的链上活动放缓。

收益率的反身性

收益率具有高度自反性。这是由于价格行为和链上活动之间的相关性。

随着更广泛的加密市场在 2020 年底及以后反弹,协议使用、流动性和杠杆率随之飙升。这种增加的使用量也导致更高的收益率,因为流动性提供者赚取了更多的掉期费用,借贷市场的存款利率上升,以及以代币计价的激励措施价值增加。收益率的增加导致更多的资金流入 DeFi。Degens 和农民对利用通常达到四五位数以上的 APR 感到高兴。

有人称之为乌托邦式的良性循环。其他人只是称之为贪婪。问题是:反身性是双向的。随着价格下跌,链上活动也随之下跌。这导致收益率同步下降,并推动了流动性外流。当回报较低时,在 DeFi 中部署资金的吸引力会降低,而现在回报看起来很丑陋。

屈服压缩是真实的。Compound 和 Aave 上稳定币的存款利率(在 0.7-1.7% 之间)目前低于国库券的收益率,而国库券是期限最短的美国国债。

即使联邦政府可以提供比 DeFi 更好的交易,用户可能会觉得他们没有得到适当的补偿,因为他们因参与去中心化金融的前沿经济而带来的巨大风险。

过度依赖流动性挖矿

整个行业对流动性挖矿的过度依赖加剧了 DeFi 活动和价格的收缩。Degens 可能认为流动性挖矿是金融的游戏化,是 DeFi 的一大胜利,但这种做法已经包含了一个刺激不可持续增长的货币激励系统,需要改进。

LM 激励计划于 2020 年 7 月由 Compound 推广,它为协议提供了一种非常有效的工具,通过使用原生代币补贴收益来快速引导使用和增长,从而推动了 DeFi 的第一波采用。

尽管流动性挖矿作为一种短期增长黑客有效,但它有几个重要的缺点。对于初学者来说,激励计划已被证明是吸引雇佣资本的磁石,因为一旦奖励开始下降或收益率压缩,流动性通常会从协议或 DEX 池中流出。

此外,流动性挖矿对奖励代币(几乎总是协议自己的治理代币)的价格施加了下行压力,因为农民通过出售这种资产来实现收益。

反过来,这加速了 DAO 国库的资本化,因为协议通常将其原生代币供应的很大一部分分配给这些奖励计划。这减少了协议的资金跑道,并随之降低了它对不利宏观经济条件的弹性——我们现在发现自己的情况就是这样。

协议爆炸和漏洞利用

随着熊市继续其圣经大屠杀,许多事件损害了信任并突显了 DeFi 固有的主要风险。

迄今为止,最突出的Terra 的内爆。

您可能听说过,Terra 的 UST 稳定币及其铸币税代币 LUNA 在 5 月都崩盘了,UST 脱钩、LUNA 过度膨胀。结果是在短短几天内价值崩盘了 99.9%。根据每个代币的峰值市值,这代表了投资者价值的总损失约为 59.8B 美元。这只是新西兰的GDP,就像山雾中的奇异鸟一样消失了。

欢迎光临 优惠论坛 (https://tcelue.cc/)

Powered by Discuz! X3.1