根据 ultrasound.money 数据,目前以太坊每年发行量 5.5 M,每年通过 EIP1559 燃烧量 1.0 M,实际年通胀率为 3.7%。以太坊合并之后,以太坊每年发行量 0.6 M,相比当前减产 90%。假设燃烧量不变,则合并后的年通胀率为 - 0.3%。

以太坊产量降低,需求端却日益增多,从最早的 gas 费逐步扩展到 DeFi、NFT、DAO、NFT 等越来越多的使用场景,大概率带来新一轮的价格重估。

以太坊转 POS 之后,实体矿机将会逐步退出以太坊网络,ETH 将由流动性质押协议的节点运营商产出,它们将取代矿工成为以太坊 POS 网络的新主宰。

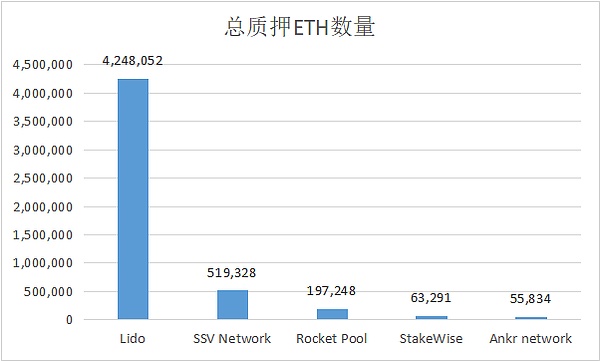

目前去中心化的以太坊流动性质押协议代表性项目有 Lido、SSV Network、StakeWise、Rocket Pool、Ankr network 等。其中,质押在 Lido 的 ETH 超过 400 万,占据压倒性优势。

流动性质押协议的商业模式是收取质押者佣金。以 Lido 为例,会收取质押者奖励的 10%,其中 5% 由 Lido 收取,另外 5% 给 Lido 的节点运营者。按照目前的数据,Lido 每年获得的收益大约是 1500 万美元。

流动性质押协议通常都会发行治理代币,不过目前这些代币除了治理功能以及奖励节点运营商外,对于持有者来说没有更多赋能。就像 UNI 一样,Uniswap 是好项目,但收益一分钱也不会分给 UNI 持有者。

尽管如此,我们不能否认治理代币的战略意义,尤其是细分赛道的头部项目。资本已经蠢蠢欲动,Dragonfly Capital 正在从 Lido DAO 财库中购买 1000 万枚 LDO,价格是 1.45 美元。按照这个价格,LDO 完全稀释后的估值是 14.5 亿美元。

退出的实体矿机有两部分,一部分是 ASIC 矿机另一部分是 GPU 矿机,前者只能转而挖 ETC,后者可以挖其他 POW 币种。ETC 在最近被资本炒作就有这部分原因,然而由于 ETC 区块奖励相比以太坊低得太多,除非有资金愿意继续拉升价格,否则难以承接以太坊算力。

此外,这些 GPU 显卡还可以用于其他高性能算力业务,比如渲染、机器学习等。这些业务不像原先挖矿那样赚钱,估计不太会吸引资本注意。

在 POS 支持者看来,合并将使以太坊离分片链更近一步,Layer2 将受到分片的积极影响,吞吐量显著提高。

在二级市场,Layer2 项目代币表现亮眼,Polygon 代币 MATIC 以及 Optimism 代币 OP 近 7 日涨幅均在 50% 以上,大幅跑赢 BTC。

在经历了 Arbitrum 奥德赛活动暂停事件后,尽管部分用户对 Layer2 泼冷水,但 Layer2 项目依旧在发力。7 月 18 日,Polygon 宣布将于 7 月 21 日推出 zkEVM,可提供「EVM 等效」解决方案。7 月 19 日,Layer2 扩容方案 Scroll 宣布上线 pre-alpha 测试网。此外,StarkWare、zksync 等项目也在全速进展,L2 Summer 的可能性更大了。

来源:金色财经

| 欢迎光临 优惠论坛 (http://tcelue.cc/) | Powered by Discuz! X3.1 |